주식투자자에게 있어서 현금흐름표는 조금은 어렵게 느껴질 수도 있습니다. 수많은 항목 때문에 그런데요. 그러나 기업의 현금 보유량을 직관적으로 알기 위해선 그리 많은 항목을 볼 필요는 없습니다. 주식투자 할 대 현금흐름표를 보는 방법에 대해 알아보았습니다.

1. 현금흐름표 구성

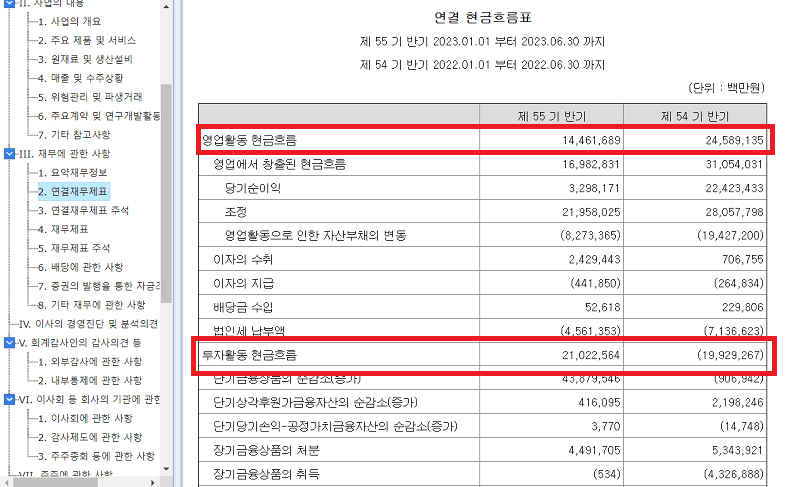

1) 현금흐름표란?

현금흐름표란 일정 기간 동안 기업의 현금성 자산의 변동을 기록한 표입니다. 재무제표를 분석할 때 영업이익과 부채도 중요하지만 현금흐름표 또한 잘 분석해야 합니다. 남는 장사를 하고 있는지 알기 위해선 현금흐름표가 절대적이니까요. 즉, 회계상 처리되는 내용과 실제 현금흐름 사이의 괴리를 분석하면 투자하고자 하는 기업의 사정을 좀 더 자세히 알 수 있습니다.

2) 구성

현금흐름표에는 수많은 세부 항목이 있지만, 크게 보면 영업활동 현금흐름, 투자활동 현금흐름, 재무활동 현금흐름으로 나눌 수 있습니다.

영업활동 현금흐름 – 영업활동을 통해 창출된 현금 흐름

투자활동 현금흐름 – 연구비, 투자, 유형자산 취득 등에 사용한 현금흐름

재무활동 현금흐름 – 자금 조달이나 상환, 유상증자 등에 사용한 현금흐름

일반적으로 영업활동 현금흐름은 +, 투자활동 현금흐름과 재무활동 현금흐름은 –를 보이는 것이 좋습니다.

2. 현금흐름표 보는 법

앞서 현금흐름표를 회계 처리된 내용과 비교함으로써 실제 기업의 현금 보유량을 추정할 수 있다고 했습니다. 그래서 현금흐름표를 분석할 때 제일 먼저 해야 할 일은 영업활동 현금흐름과 당기순이익을 비교하는 것입니다.

현금흐름표의 영업활동 현금흐름은 당기순이익에서 실제 현금흐름에 따라 조정된 수치입니다. 조정 작업의 결과 영업활동 현금흐름에는 많은 항목이 만들어집니다. 그중에서 감가상각비 항목에 집중해야 합니다.

감가상각비는 실제로 기업 내부에 존재하는 현금이므로 영업활동 현금흐름을 계산할 때는 포함하여 계산합니다. 그러나 당기순이익에서는 감가상각비를 빼고 계산하죠. 이 감가상각비의 비중이 크기 때문에 일반적으로 당기순이익은 영업활동 현금흐름보다는 적어야 합니다.

만약 그렇지 않을 경우 원인을 파악해야 하며, 항목 중에서 매출채권, 매입채권, 재고자산, 감가상각비, 이자 지급과 법인세 납부 등을 먼저 살펴봐야 합니다.

3. 실제로는 적자인 기업의 현금흐름표

1) 재무활동 현금흐름

기업의 운영자금이 부족해지기 때문에 외부에서 자금을 차입하게 되는데요. 그래서 재무활동 현금흐름이 +를 보입니다.

2) 투자활동 현금흐름

투자할 여력이 없으므로 투자를 해서 외부로 현금이 나가지 않습니다. 대신 운영자금을 마련코자 보유하고 있는 기업의 자산을 매각하면 되려 현금이 들어와서 투자활동 현금흐름이 +를 보입니다.

만약 특별한 이유 없이 기계장치 등과 같은 영업용 자산까지 매각했다면 절대 투자하시면 안 됩니다.

3) 편법 계산으로 인한 신뢰성 문제

올해 법인세는 내년에 납부합니다. 그러나 회계상으로 당해 년도에 지급한 것처럼 처리하는 기업이 있습니다. 이자 역시 마찬가지이고요.

또한 이렇게 지급한 이자나 법인세는 영업활동 현금흐름에 기재되어야 할 항목입니다. 그러나 이것을 재무활동 현금흐름에 기재하는 경우도 있습니다. 이렇게 되면 영업활동 현금흐름의 금액은 커지고 재무활동 현금흐름은 적어져서 마치 우량한 기업처럼 보일 수도 있습니다. 이런 식으로 처리한다고 해서 특별히 위법이거나 편법은 아니라고 합니다. 다만, 일반적인 처리 관행에서 벗어나 굳이 예쁘게 보이려고 한다면 한 번 더 조심할 필요는 있습니다.